数据决策平台

数据决策平台

长期偿债能力分析的目的是什么?有哪些好用的偿债能力分析工具?

作者:finereport

浏览:461

发布时间:2024.5.23

长期偿债能力分析在企业财务管理中占据着至关重要的位置。随着企业日益复杂的经营环境和不断扩大的资金需求,债务成为了许多企业获取资金、推动发展的重要途径之一。然而,债务所带来的资金成本和财务风险也同样不可忽视。因此,对企业的长期偿债能力进行全面而深入的分析,对于债权人、投资者、经营者以及其他与企业相关的各方来说,都至关重要。

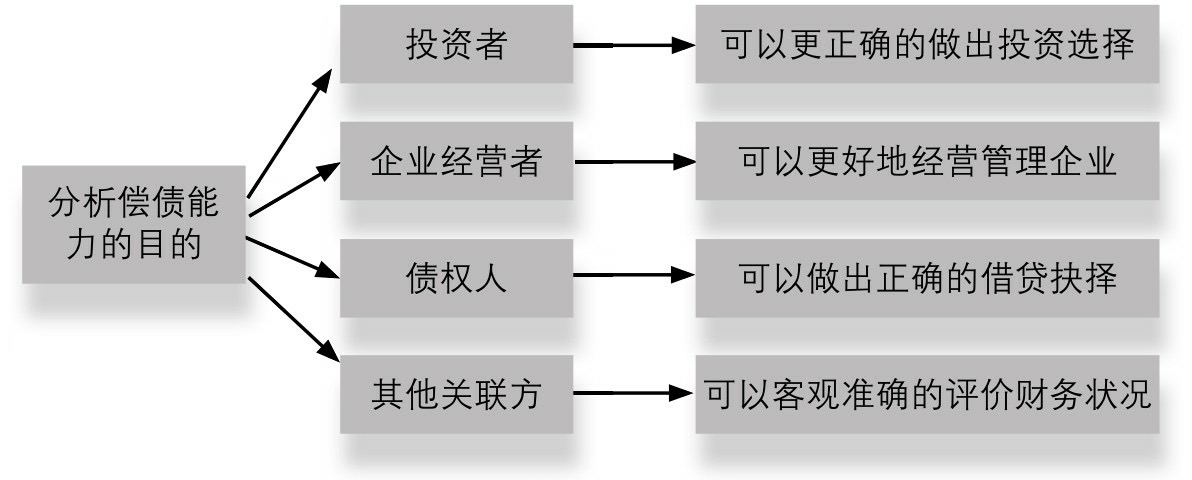

一、长期偿债能力分析的目的

1)企业的投资者,无论是现有股东还是潜在投资者,都高度关注企业的长期偿债能力,因为这直接关系到他们投资的安全性和潜在盈利。一个偿债能力强的企业意味着更高的投资安全性,因为这样的企业无需依靠变卖资产来偿还债务。同时,当企业的投资回报率超过借贷成本时,适度的负债不仅能降低财务风险,还能利用财务杠杆效应提升盈利水平,这对投资者资本的保值增值至关重要。

(2)债权人,包括银行、非银行金融机构以及持有企业债券的个人和机构,他们出于自身利益的考虑,特别重视企业的偿债能力。只有企业展现出强劲的偿债能力,债权人才能够确保其贷款本金和利息按时回收。由于债权人的收益相对固定,他们更为关注债权的安全性,而企业的偿债能力越强,债权人的风险就越低。

(3)企业经营者,即管理层,他们对财务分析的关注点是全面且深入的。他们既要关注企业的盈利能力,也要关注潜在的风险,尤其是对盈利和风险背后的原因和动态过程格外关心。这种深层次的分析有助于管理层及时识别融资活动中存在的问题,并采取有效措施进行改进。

(4)与企业有经济往来的关联方,如政府部门和其他业务伙伴,也对企业的长期偿债能力分析感兴趣。政府及相关管理部门可以通过分析企业的偿债能力来评估企业经营的稳健性,进而制定合适的财政和金融政策。对于业务伙伴而言,了解企业的长期支付能力和信用状况,有助于他们决定是否与企业建立长期稳定的合作关系。通过长期偿债能力的分析,这些关联方能够更好地评估企业的财务状况和未来发展潜力。

二、资产负债率分析

资产负债率是一项关键的财务比率,用于衡量公司总资产中通过债务融资的比例。这一比率不仅体现了公司的负债水平,还反映了公司利用外部债权人资金进行经营活动的效率,同时也揭示了债权人贷款的安全性。

资产负债率的计算公式如下:

(1)负债总额指的是公司在特定时点上所有负债的总和,包括短期负债(流动负债)和长期负债。

(2)资产总额则是指公司在同一时点上所有资产的总和,涵盖了流动资产和长期资产。资产负债率的意义在于它提供了一个直观的视角,让投资者、债权人和管理者能够快速评估公司的财务结构和债务负担。一个较高的资产负债率可能表明公司更多地依赖债务来为其运营和扩张提供资金,这可能会增加财务风险,尤其是在利率上升、经济衰退或市场环境不利的情况下。相反,一个较低的资产负债率可能意味着公司财务更为稳健,但同时也可能表明公司没有充分利用债务融资的潜在优势,如财务杠杆效应。

实战案例:某地产公司

某地产公司在20××年的财务数据显示,其总负债额为6 000万元,而资产总额达到了24 000万元。根据这些数据,我们可以计算出该公司的资产负债率:

资产负债率=负债总额÷资产总额×100%=6 000÷24 000×100%=25%

从这个数据分析来看,某地产公司的投资风险相对稳定。由于房地产行业通常需要大量资金投入,且资金流动性较高,因此该行业的资产负债率往往会偏高。然而,某地产公司的资产负债率仅为25%,远低于一般房地产行业的平均水平,显示出较为稳健的财务结构。

需要注意的是,不同行业对资产负债率的合理范围有着不同的标准。例如,某些金融企业的资产负债率可能会更高。在评估一家公司的资产负债率是否适宜时,应结合其所处行业的特点和平均水平来进行判断。对于销售器械的小型公司而言,30%的资产负债率可能是合适的。但对于房地产行业,尽管具体数值可能会有所不同,但某地产公司25%的资产负债率表明其在控制财务风险方面做得相当不错。

三、股东权益比率

股东权益比率,又称为自有资本比率或净资产比率,是衡量企业资产中由股东投入部分的比例。这一比率提供了对企业财务结构的洞察,特别是关于股东对公司资产的所有权比例。

股东权益比率的计算公式如下:

股东权益比率与资产负债率之和等于1。这两个比率从不同的侧面来反映企业长期财务状况,股东权益比率越大,资产负债比率就越小,企业财务风险就越小,偿还长期债务的能力就越强。

实战案例:某机床公司

在20××年,昆明机床公司的资产负债表显示,企业的股东权益总额为3000万元。随着国内外机床市场的回暖,企业决定扩大规模,股东大会决定由股东按比例追加投资1000万元。当期企业资产总额为6000万元。因此,该公司的股东权益比率计算如下:

股东权益比率=股东权益总额÷资产总额×100%=(3000+1000)÷6000×100%=66.7%

从数据来看,昆明机床的股东权益比率为66.7%,属于中等水平。这意味着在每100元的资产中,有66.7元是由股东投资提供的。通常来说,股东权益比率应当适中。过小的权益比率表明企业过度依赖债务,削弱了其抵御外部冲击的能力;而过大的权益比率则表明企业未能充分利用财务杠杆作用来扩大经营规模。

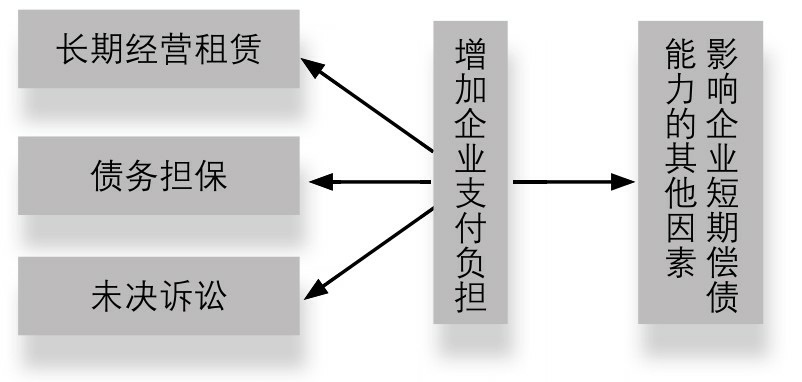

四、影响长期偿债能力的其他因素分析

- 长期经营租赁

经营租赁形成的负债未在资产负债表中反映,但当企业的经营租赁额较大、期限较长或具有经常性时,这就构成了一种长期性融资。此类长期融资在到期时必须支付现金,对企业的偿债能力会产生影响。因此,如果企业经常进行经营租赁业务,需考虑租赁费用对其偿债能力的影响。

- 债务担保

担保项目的时间长短不一,有的涉及企业的长期负债,有的涉及流动负债。在分析企业长期偿债能力时,应根据相关资料判断担保责任所带来的潜在长期负债问题。

- 未决诉讼

未决诉讼一旦判决败诉,将影响企业的偿债能力。因此,在评价企业长期偿债能力时,需考虑这些诉讼的潜在影响。

五、长期偿债能力分析工具——FineReport

FineReport作为一款先进的数据可视化和报表工具,在长期偿债能力分析中展现出强大的功能。其多样化的数据可视化功能可以直观地展示企业的财务状况,包括资产负债率、股东权益比率等关键指标。通过灵活的报表设计,FineReport允许用户自定义各种格式和样式的报表,从简单的财务数据汇总到复杂的偿债能力分析报告,满足不同分析需求。此外,FineReport的数据联动和交互性功能使用户能够深入分析财务数据,了解企业的长期偿债能力和潜在财务风险,从而为决策提供科学依据。更重要的是,FineReport的严格数据安全和权限管理功能保障了企业财务数据的安全性和机密性,为企业财务管理和分析提供了坚实的支持。

六、总结

长期偿债能力分析在企业财务管理中起着至关重要的作用。它不仅帮助企业及其利益相关者了解企业的财务状况,还为债务管理和未来财务规划提供了重要依据。通过深入分析资产负债率和股东权益比率等关键指标,企业可以更好地掌握其债务结构和财务健康状况。同时,考虑到长期经营租赁、债务担保和未决诉讼等潜在影响因素,能够全面评估企业的偿债能力和风险。借助FineReport等先进的数据分析工具,企业可以实现更高效、更精确的财务分析,从而制定更加科学合理的财务决策。

报表工具产品更多介绍:www.finereport.com

商务咨询

在线咨询

专业顾问帮您解答问题

电话咨询

技术问题

投诉入口

微信咨询