数据决策平台

数据决策平台

如何通过营运能力分析和实用工具助力企业经营?一篇文章带你了解全部!

作者:finereport

浏览:626

发布时间:2024.5.29

企业营运能力(Enterprises, Operating Capacity)是衡量企业利用其营运资产所取得效率与效益的重要指标。具体而言,营运资产的效率主要体现在资产的周转率或周转速度上,而营运资产的效益则通常反映在企业的产出额与资产占用额之间的比率上。通过对这些关键指标的计算与分析,企业营运能力分析能够全面评价企业的营运状况,从而为提升企业经济效益提供科学依据。

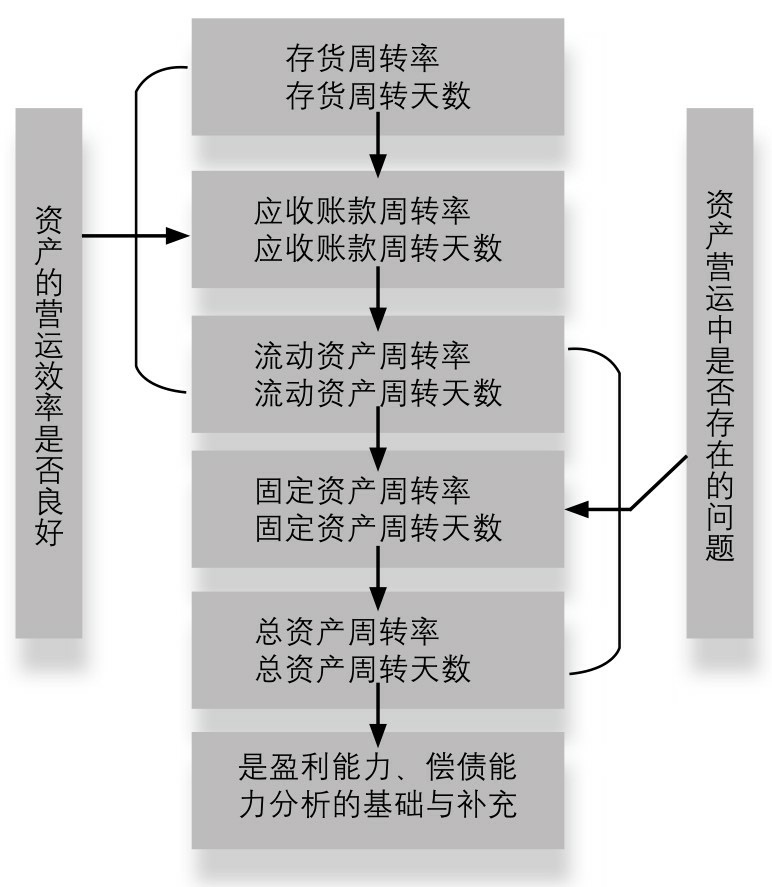

一、企业运营能力分析的目的与意义

企业营运能力分析主要通过分析企业资产负债表中相关资产数据之间的比率来进行。这些比率通常包括存货周转率(存货周转天数)、应收账款周转率(应收账款周转天数)、流动资产周转率(流动资产周转天数)、固定资产周转率(固定资产周转天数)、总资产周转率(总资产周转天数)等。通过这些比率的分析,可以实现以下三个主要目的:

- 评价企业资产营运的效率:营运能力分析能够有效评估企业在利用资产方面的效率,帮助企业识别哪些资产周转较快、哪些资产利用较慢,从而制定相应的改进措施。

- 发现企业在资产营运中存在的问题:通过对各类资产周转率的比较和分析,企业可以发现潜在的管理问题,例如存货积压、应收账款回收慢等问题,从而采取措施进行优化和调整。

- 为盈利能力分析和偿债能力分析提供基础与补充:营运能力分析不仅是对企业现状的评价,还为深入的盈利能力分析和偿债能力分析提供了重要的参考数据。这些分析相互补充,共同构成全面的财务分析体系,帮助企业更好地理解自身的财务状况和经营能力。

二、存货周转率和周转天数

存货周转率又称存货周转次数,是企业一定时期销货成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。周转天数越少,说明存货变现的速度越快。民间非营利组织资金占用在存货的时间越短,存货管理工作的效率越高。

1)存货周转率和存货周转天数的计算公式及公式意义

存货周转率反映了企业销售效率和存货使用效率。在正常情况下,如果企业经营顺利,存货周转率越高,说明企业存货周转得越快,企业的销售能力越强。营运资金占用在存货上的金额也会越少。

2)计算存货周转率需注意的问题

- 使用“销售收入”还是“销售成本”:

如果分析的目的是判断企业的短期偿债能力,应采用销售收入。

如果分析的目的是评估存货管理业绩,应使用销售成本。

- 存货周转天数的合理性:

存货周转天数并不是越低越好。例如,减少存货量可以缩短周转天数,但可能会对正常的经营活动带来不利影响。

- 应注意应付款项、存货和应收账款(或销售)之间的关系:

关注这三者之间的关系,避免不平衡导致的财务问题。

- 存货构成比例的关注:

关注构成存货的各类项目,如产成品、自制半成品、原材料、在产品和低值易耗品之间的比例关系。

正常情况下,各类存货之间存在某种比例关系。如果某一类存货的比重发生显著变化,可能暗示存在问题。例如,产成品大量增加而其他项目减少,可能表明销售不畅,生产节奏放慢,此时,总的存货余额可能没有显著变化,甚至尚未引起存货周转率的显著变化。

三、应收账款周转率和周转天数

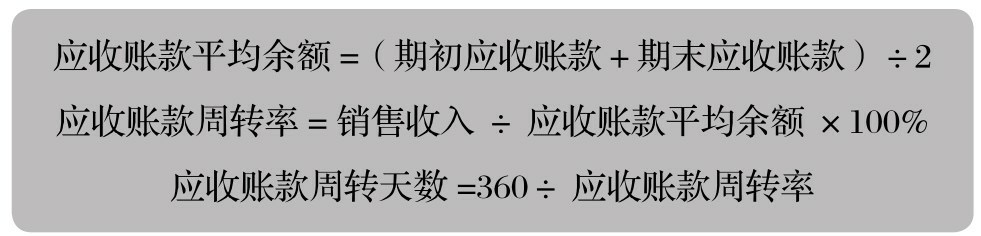

应收账款周转率(也称应收账款周转次数)是用于衡量公司应收账款周转速度的指标,表示公司在特定期间内应收账款转化为现金的平均次数。应收账款周转天数则是辅助性指标,反映企业从获得应收账款权利到收回款项、转换为现金所需的时间。周转天数越短,说明流动资金的使用效率越高,是评估公司需要多长时间收回应收账款的重要指标,属于公司经营能力分析的范畴。

在会计报表中,收入是损益表的主要部分,应收账款是资产负债表的主要科目,而回款是现金流量表中经营活动的主要指标。因此,应收账款周转率实际上连接了这三大会计报表,并能够有效分析企业的经营状况。合理利用该指标作为考核内容,不仅有助于管理公司的销售业绩,还能及时督促回款。因此,应收账款周转率被视为“财务黄金指标”。

要计算应收账款周转率,可以从资产负债表中提取应收账款的期初和期末余额,并从利润表中提取当期销售收入。

四、流动资产周转率和周转天数

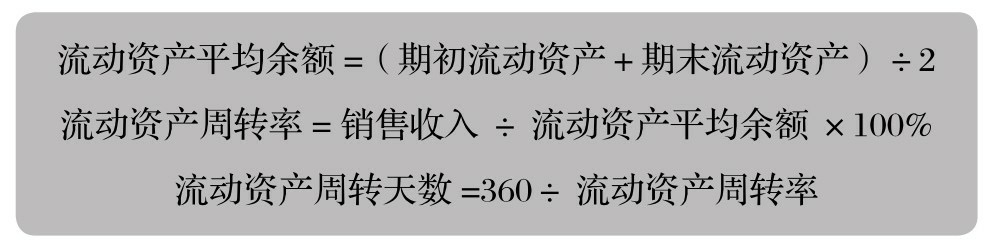

流动资产周转率,又称流动资产周转次数,是指企业一定时期内主营业务收入净额同平均流动资产总额的比率。流动资产周转率是评价企业资产利用率的重要指标。

流动资产周转天数是指企业流动资产每周转一次所需的时间。其计算原理是用会计当期时间(通常为360天)除以当期流动资产周转率。一般来说,天数越少,速度越快,流动资产利用效果越好。

- 流动资产周转率和周转天数的计算公式及其意义流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。

步骤一:从企业资产负债表中找出流动资产的期初余额和期末余额。

步骤二:从企业当期利润表中找到当期主营业务销售额。

五、总资产周转率和周转天数

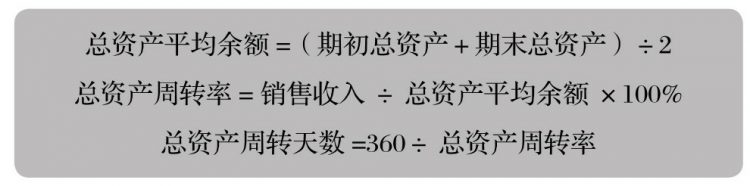

总资产周转率(Total Assets Turnover)是指企业在一定时期内业务收入净额同平均资产总额的比率。

总资产周转率也可用周转天数来表示,它表示企业总资产周转一次所需要的时间。总资产周转率越低,周转天数越高,说明公司利用其资产进行经营的效率越差,这不仅会影响公司的获利能力,而且直接影响上市公司的股利分配。

总资产周转率和周转天数的计算公式及公式意义:

- 计算总资产周转率

从企业资产负债表中找出期初总资产和期末总资产。

从企业利润表中找出当期主营业务销售收入总额。

- 计算总资产周转天数

使用总资产周转率的倒数即可得到周转天数。

六、企业营运能力分析的好“助手”——FineReport

FineReport是一款强大的企业数据报表工具,为企业进行营运能力分析提供了便捷而高效的解决方案。通过FineReport,用户可以轻松地提取、处理和分析企业的财务数据,包括资产负债表、利润表和现金流量表等。其强大的数据处理和可视化功能,使用户能够快速生成各种报表和图表,直观地展现企业的营运情况。

FineReport提供了丰富的报表模板和数据分析工具,用户可以根据需要定制各类指标的计算和展示方式。无论是存货周转率、应收账款周转率,还是流动资产周转率和总资产周转率,FineReport都能够灵活应对,帮助用户深入了解企业的运营情况,及时发现问题并提出改进措施。

七、总结

通过对企业营运能力的综合分析,可以全面评价企业在资产利用方面的效率和效益,为企业提升经济效益提供科学依据。存货周转率、应收账款周转率、流动资产周转率、固定资产周转率和总资产周转率等关键指标的计算和分析,有助于企业了解自身的经营状况,及时发现问题并采取相应的改进措施。在进行营运能力分析时。通过FineReport,用户可以轻松地提取、处理和分析企业的财务数据,包括资产负债表、利润表和现金流量表等。其强大的数据处理和可视化功能,使用户能够快速生成各种报表和图表,直观地展现企业的营运情况。

报表工具产品更多介绍:www.finereport.com

商务咨询

在线咨询

专业顾问帮您解答问题

电话咨询

技术问题

投诉入口

微信咨询