数据决策平台

数据决策平台

深度解析三大财务报表,每个报表都有不同的作用

作者:finereport

浏览:813

发布时间:2024.5.22

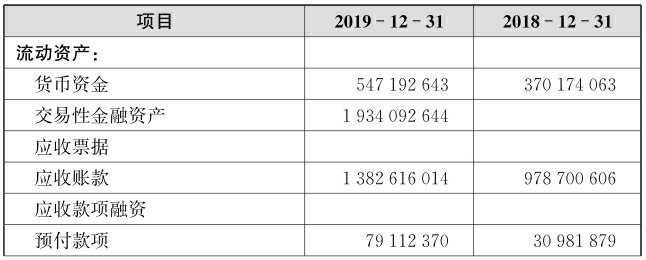

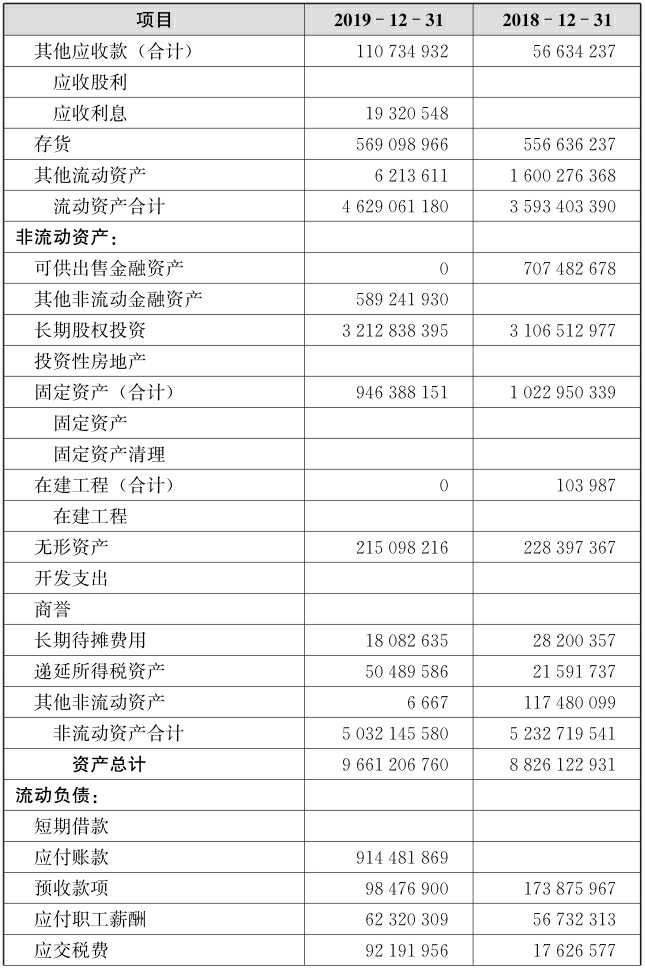

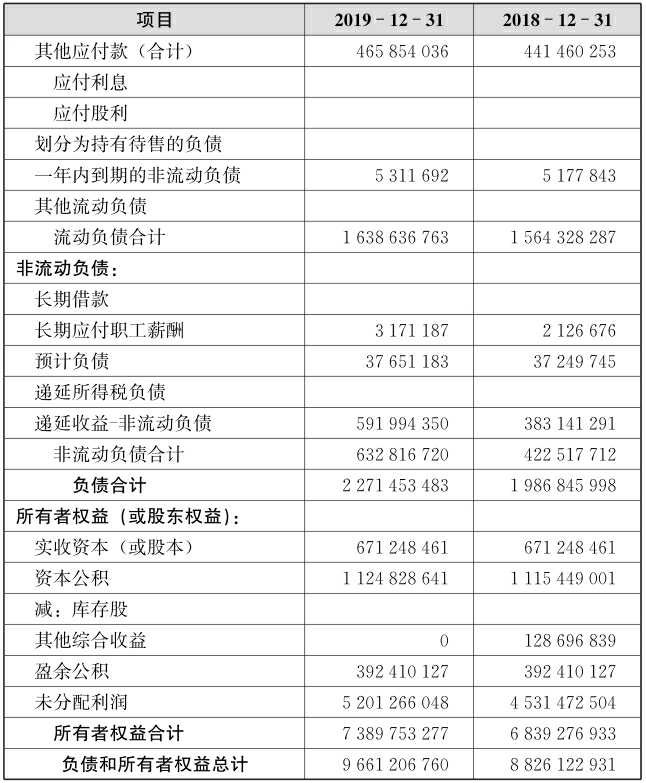

一、资产负债表

在企业的财务报表中,资产负债表(Balance Sheet)占据着至关重要的位置。它如同企业的健康报告单,清晰地展示了企业在某一特定时间点的财务状况。资产负债表由资产、负债和股东权益三大部分组成,它们之间的关系遵循一个基本的会计等式:资产 = 负债 + 股东权益。这个等式确保了资产负债表的左右两边的平衡,反映了企业资源的来源与运用。

资产部分揭示了企业的资金是如何被运用的,包括现金、应收账款、存货、设备等。这些资产按照流动性从高到低排列,流动性高的资产如现金和应收账款排在前面,而非流动资产如不动产、厂场设备则排在后面。这种排列方式有助于投资者快速了解企业的流动性和偿债能力。

负债部分则显示了企业的债务和义务,分为流动负债和长期负债。流动负债包括短期借款、应付账款等需要在一年内偿还的债务,而长期负债则包括长期借款、债券等偿还期限超过一年的债务。通过分析负债结构,投资者可以评估企业的债务水平和偿债风险。

股东权益代表了股东对企业净资产的所有权,包括投入的资本、留存的收益和其他综合收益等。这部分反映了企业所有者的投资回报和企业价值的积累。

资产负债表不仅是企业内部管理的重要工具,也是外部投资者、债权人评估企业财务健康的关键依据。通过对资产负债表的深入分析,可以揭示企业的经营效率、财务稳定性和成长潜力。例如,应收账款和存货的异常变动往往是财务造假的预警信号,而负债水平的合理控制则是企业稳健发展的保障。

为了全面评价企业的财务状况,资产负债表需要与损益表和现金流量表相结合进行分析。损益表提供了企业盈利能力的线索,现金流量表则揭示了企业的现金流入流出情况,三者共同构成了企业财务分析的基石。

二、利润表

利润表,作为企业财务报表中的重要一环,承载着反映企业盈亏状况的责任。其基本关系可以简单概括为:收入减去费用等于利润。这一基本原理清晰明了,将利润的增减归纳为收入和费用两大类别。

在利润表中,收入部分包括多个项目,如营业收入、其他收益、投资收益、资产处置收益、公允价值变动收益等,以及营业外收入。这些项目无论名称如何,只要对利润的增加有贡献,都被归类为收入。

费用部分同样涵盖了多个项目,如营业总收入、营业利润,以及营业成本、税金及附加、销售费用、管理费用、研发费用、利息费用、资产减值损失等。这些项目不论名称如何,只要对利润的减少有贡献,都被视为费用。

利润表通过清晰地展示收入和费用的情况,直观地呈现了企业在一定时期内的盈利能力和经营状况。通过对利润表的分析,我们可以深入了解企业的盈利来源、成本结构以及盈利水平,为企业管理和决策提供重要参考。

利润表展示如下图👇

资产负债表反应某一天的状况,而利润表反映某一个时期。

1、净利润

利润表是反映企业在一定时期内盈亏状况的财务报表。其基本关系可以简化为:收入减去费用等于利润。这一基本原理通俗易懂:所有对利润的增加有贡献的项目被归为收入,而所有对利润的减少有贡献的项目则被称为费用。在利润表中,收入部分包括多个项目,如营业收入、其他收益、投资收益、资产处置收益、公允价值变动收益等,还有营业外收入。不论这些项目的名称如何,只要能够增加利润,都被归类为收入。

同样,费用部分也涵盖了多个项目,如所得税费用、营业外支出等,以及营业成本、税金及附加、销售费用、管理费用、研发费用、利息费用、资产减值损失等。这些项目无论名称如何,只要能够减少利润,都被视为费用。

因此,利润表的基本关系可以概括为:收入 - 费用 = 利润。这一简单的公式帮助理解了利润表各项数据之间的关系,从而更好地理解企业的盈利状况。

2、其他综合收益

当阅读者浏览净利润后面的内容时,可能会发现一个新项目——其他综合收益。有些读者可能会感到困惑:我们刚刚讨论了净利润,为什么突然出现了其他综合收益呢?其他综合收益究竟是指什么?为什么利润表的最后一行不是净利润,而是综合收益总额?既然以综合收益总额作为结尾,为什么还称之为利润表,而不是综合收益表?

实际上,综合收益的概念是近年来才被引入利润表并在财务报表中得以体现的。从利润表各项项目之间的相互关系来看,综合收益应该是股东权益中不属于股东投入的部分,这与资产负债表的内容相关联。

就当前情况而言,利润表的名称确实有些名不符实,更应该称之为综合收益表。只是受限于人们的认知习惯,利润表这一名称仍然被保留了下来。

简单来说,综合收益由两部分组成:一部分是净利润,另一部分是非净利润所引起的资产增值,即利润表中的其他综合收益。

形成其他综合收益的项目并不多,例如,根据现行会计准则规定,企业的投资资产——债权投资应采用公允价值计量。在债权投资的公允价值高于其取得价值(也就是通常所说的历史成本)的情况下,超出部分被视为其他综合收益。另一个例子是自用房地产转换为以公允价值计量的投资性房地产,转换日的公允价值超过账面价值的差额也被归类为其他综合收益。

过去的报表中,其他综合收益总额通常归属于资产负债表中的资本公积,而现在则作为一个独立项目进行展示。

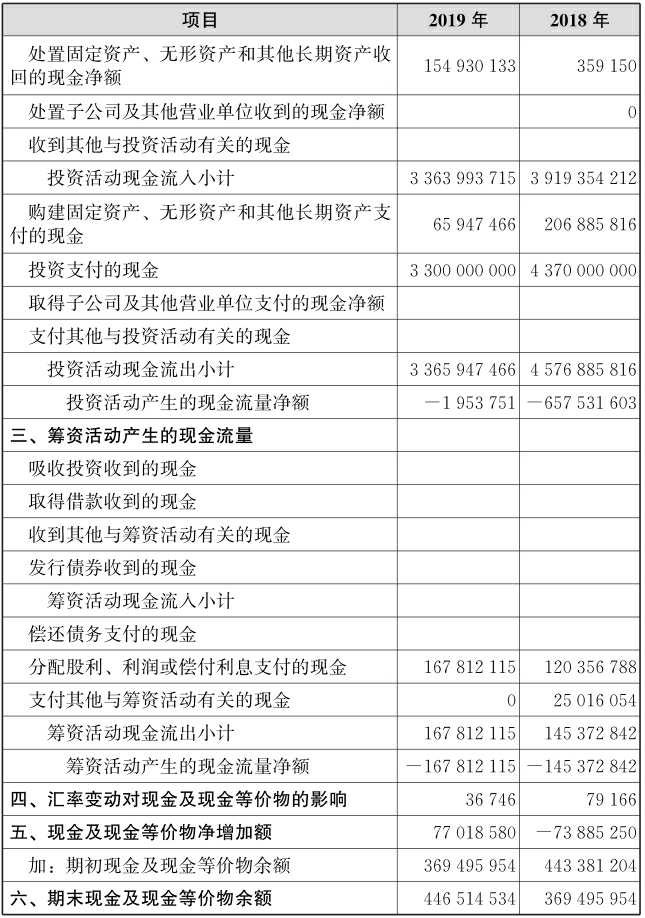

三、现金流量表

在20世纪80年代,类似报表的首次问世时,国内会计界将其译为“现金流量表”或“现金流动表”。然而,如今很少有人再称之为“现金流动表”。

现金流量表的表头通常标明了时间范围,比如某一年度或某个时期,如2019年度,这表明了现金流量表反映了企业在特定时间段内现金及现金等价物的增减变动情况。通俗来说,现金流量表主要展示了货币资金的分类增减变化情况,也就是企业的收入和支出情况。

在我国现行的现金流量表中,现金流量主要被归类为三类活动:经营活动、投资活动和筹资活动。

- 经营活动现金流量:这涵盖了企业日常经营所涉及的与流动资产(除交易性金融资产以外)相关的各项活动。这包括存货采购或劳务购买、存货销售或劳务提供、工资支付、税金缴纳等。这些都是比较直观的经营活动。

- 投资活动现金流量:这涉及到企业的投资行为。从现金流出量的结构来看,投资活动主要包括购建固定资产、无形资产和其他长期资产支付的现金,以及对外投资支付的现金。这些投资行为类似于资产负债表中与非流动资产相关的现金流出。

- 筹资活动现金流量:这与企业的融资行为相关。筹资活动的现金流量主要是与企业融资有关,包括股东或所有者向企业注入资金以及从银行或贷款提供者获得的资金。因此,我们关注的是企业通过筹资活动获得的现金流入量。

四、FineReport所展示的有关三大报表Demo图

FineReport是一款功能强大的企业数据报表工具,它提供了丰富的功能和灵活的定制选项,帮助用户轻松创建各种类型的报表,并实现数据可视化和分析。

其中,现金流量表、利润表和资产负债表是FineReport的重要功能之一,它们在企业财务管理和决策中扮演着至关重要的角色。

- 现金流量表: FineReport支持用户快速生成精美的现金流量表。通过FineReport,用户可以根据企业的实际情况,灵活设计现金流量表的格式和内容,包括经营活动、投资活动和筹资活动等方面的数据展示。用户可以轻松地进行数据透视、筛选和汇总,实现对企业现金流动状况的全面分析和监控。

- 利润表: 利润表是评估企业盈利能力的重要指标之一,FineReport提供了丰富的功能和模板,帮助用户快速生成清晰、直观的利润表报告。用户可以灵活调整利润表的布局和样式,自定义利润表的指标和展示方式,实现对企业盈利情况的全面分析和展示。

- 资产负债表: 资产负债表是评估企业财务稳健性的重要工具,FineReport提供了强大的功能和工具,帮助用户创建专业水准的资产负债表报告。用户可以根据需要自定义资产负债表的格式和内容,包括资产、负债和所有者权益等方面的数据展示,实现对企业财务状况的准确分析和评估。

五、总结

通过FineReport提供的资产负债表、利润表和现金流量表功能,用户可以轻松地创建、定制和分析企业的财务报表。这些报表不仅是企业内部管理和决策的重要工具,也是外部投资者、债权人评估企业财务健康的重要依据。

资产负债表清晰地展示了企业在特定时间点的资产、负债和股东权益状况,帮助用户了解企业的财务结构和稳健性。利润表则直观地反映了企业在一定时期内的盈利能力和经营状况,为用户提供了对企业盈利情况的深入分析。而现金流量表则揭示了企业在特定时间段内的现金流入流出情况,帮助用户了解企业的经营活动、投资行为和融资活动。

通过FineReport提供的丰富功能和灵活定制选项,用户可以根据自身需求轻松创建符合企业实际情况的财务报表,并实现对数据的可视化和分析。这为企业管理者和决策者提供了重要参考,助力他们做出准确、及时的决策,推动企业持续稳健发展。FineReport的便捷性和灵活性使其成为企业财务管理和分析的首选工具之一。各位读者可以通过学习这篇文章进行相应的学习:《财务包括哪三大报表?基础:带你读懂公司的财报 - FineReport报表工具》

报表工具产品更多介绍:www.finereport.com

商务咨询

在线咨询

专业顾问帮您解答问题

电话咨询

技术问题

投诉入口

微信咨询